A dicembre 2021 il Ministero delle politiche agricole alimentari e forestali, con l’aiuto dell’istituto ISMEA, ha predisposto il rapporto sul credito agrario a livello nazionale e regionale, con i dati aggiornati del II° semestre dell’anno 2020 e del I° semestre dell’anno 2021 della Banca d’Italia, nell’ambito dell’Osservatorio per l’analisi del mercato del credito. Nell’anno 2021 è proseguito la fase di recupero dell’economia mondiale, iniziata già nel terzo e quarto trimestre dell’anno 2020. Le stime elaborate dell’OCSE prevedono che l’economia italiana possa tornare ai livelli pre-COVID entro la prima metà dell’anno 2022.

Il credito agrario e gli impieghi delle aziende agricole. Nell’anno 2020 il credito complessivamente assorbito dal settore primario, ovvero dalle aziende operanti nel settore dell’agricoltura, della silvicoltura e della pesca, ha registrato una leggera contrazione rispetto all’anno 2019, pari al -0,6%, nonostante un incremento positivo per il credito complessivo dell’economia, pari al +5,6%.

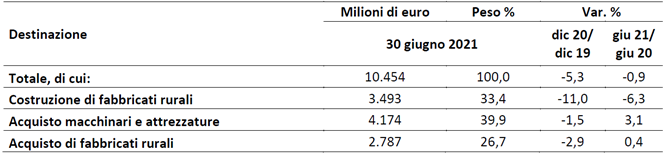

Lo stock di prestiti in bonis richiesti dalle imprese per realizzare investimenti, nel periodo giugno 2020 – giugno 2021, ha subito una contrazione del -0,9% rispetto allo stesso periodo dell’anno precedente. Questa flessione negativa, come evincibile dalla tabella, è scomponibile in tre differenti voci: investimenti per la costruzione di fabbricati rurali; investimenti per acquisto di macchinari e attrezzatture; investimenti per acquisto di fabbricati rurali. La prima voce è l’unica ad aver subito una flessione rispetto al precedente esercizio, con una riduzione del -6,3%; le altre due, invece, a differenza del periodo dicembre 2019 – dicembre 2020, hanno registrato un incremento, rispettivamente pari al +3,1% e al +0,4%.

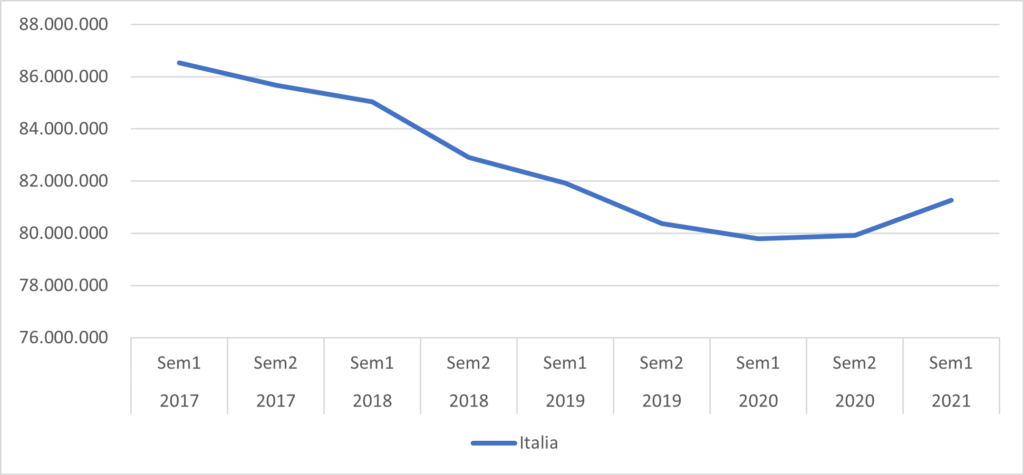

Come evincibile dal grafico 1, a partire dall’anno 2017 gli impieghi stock concessi alle imprese del settore dell’agricoltura, della silvicoltura e della pesca è progressivamente diminuita, toccando il fondo in prossimità del primo semestre dell’anno 2020, caratterizzato dall’esplosione della pandemia da COVID-19. Solamente a partire dal primo semestre dell’anno 2021 si è assistito ad una lenta ripresa negli impieghi concessi alle aziende agricole. A trascinare questa lento incremento degli impieghi è soprattutto il Nord-Est italiano, seguito dal Nord-Ovest e dal Sud; nelle regioni del Centro Italia e nelle isole, invece, si è assistito solamente ad un incremento minimo.

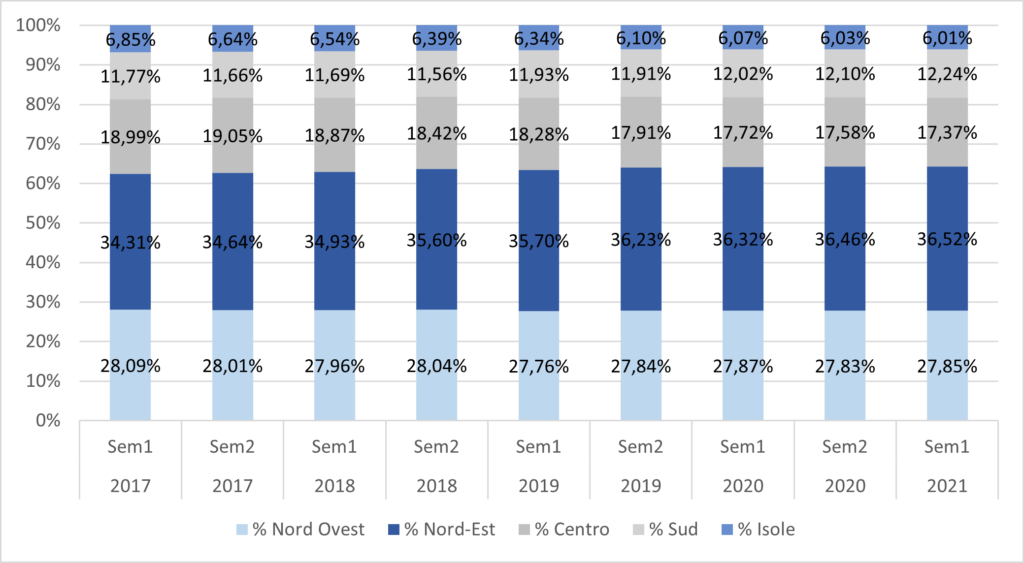

Il credito agrario a livello territoriale. Il credito agrario si dimostra essere concentrato in particolari aree geografiche italiane. Come evidenziato nel grafico 2, oltre il 60% dello stock degli impieghi si concentra nelle regioni italiane settentrionali, con percentuali superiori al 36% nelle regioni del Nord-Est italiano (Emilia-Romagna, Veneto, Friuli-Venezia Giulia e Trentino-Alto Adige) e con percentuali superiori al 27% nelle regioni del Nord-Ovest italiano (Valle D’Aosta, Liguria, Piemonte e Lombardia). Nelle regioni del Centro, del Sud e delle Isole si concentra solamente il 36% dello stock degli impieghi. Le prime 4 regioni per rilevanza degli stock di impieghi, sono la Lombardia, seguita da Emilia-Romagna, Veneto e Toscana. Il grafico 2 evidenzia l’evoluzione, dall’anno 2017 al primo semestre dell’anno 2021, della composizione a livello territoriale degli stock di impieghi concessi alle aziende agricole.

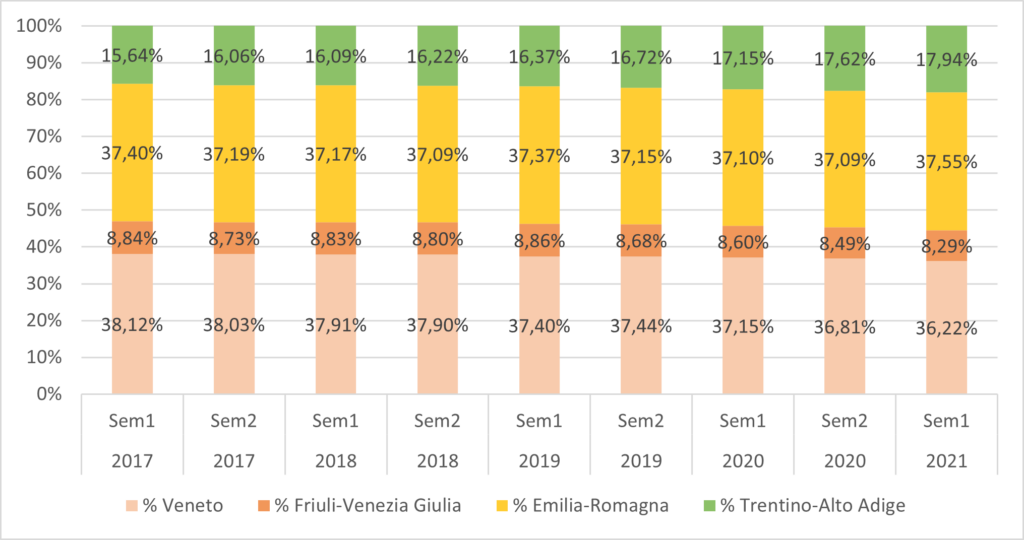

Un focus più ampio all’interno dell’area del Nord-Est italiano evidenzia come la regione in cui vengono concentrati gli stock di impieghi sia l’Emilia-Romagna (37,55%), seguita da Veneto (36,22%), Trentino-Alto Adige (17,94%) e Friuli-Venezia Giulia (8,29%).

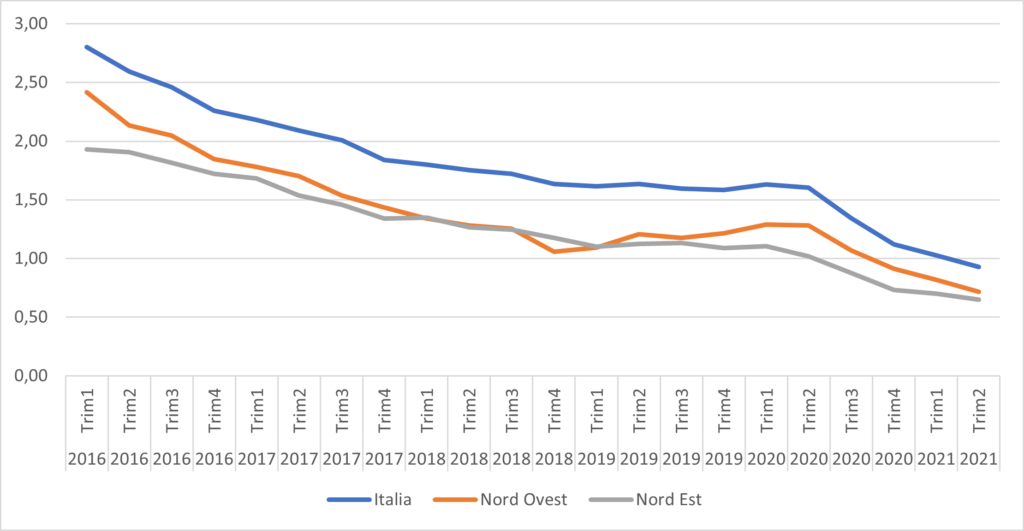

Il tasso di deterioramento del credito agrario. L’analisi del tasso di deterioramento del credito agrario, ovvero il rapporto tra i prestiti che vengono classificati dalle banche come “in sofferenza” rispetto allo stock di finanziamenti concessi alle stesse imprese, evidenzia una situazione in progressivo miglioramento. A livello nazionale, infatti, il tasso di deterioramento del credito agrario è passato dal 2,80% del primo trimestre dell’anno 2016 al 0,93% del secondo trimestre dell’anno 2021. I dati delle aree del Nord-ovest e del Nord-est dell’Italia evidenziano delle performances ancora maggiori, attestandosi su valori sempre inferiori rispetto alle percentuali conseguite a livello nazionale; nel caso delle Regione del Nord-est Italiano, il tasso di deterioramento è passato dal 1,93% del primo trimestre dell’anno 2016 al 0,65% del secondo trimestre dell’anno 2021, evidenzia di fatto una certa affidabilità (e in costante miglioramento) delle aziende agricole del Nord-est nell’onorare i propri impegni finanziari.

Di Luca Biscontin

Immagine in evidenza: Foto di micheile || visual stories su Unsplash